0510-83591626

0510-83591626

0510-83591626

0510-83591626

近年来,造船和钢铁企业共同经历了市场持续低迷,生产能力过剩、效益大幅下降的阵痛,生产经营面临极大挑战。面对激烈的国际市场竞争,骨干企业应加快转型升级步伐,积极寻找“一带一路”中的商机,加快两化融合,确保行业平稳、健康发展。今天小编带你来看看船舶及海工用钢的市场现状及发展趋势。

钢铁行业总体概况

钢铁高端与低端产能不均衡

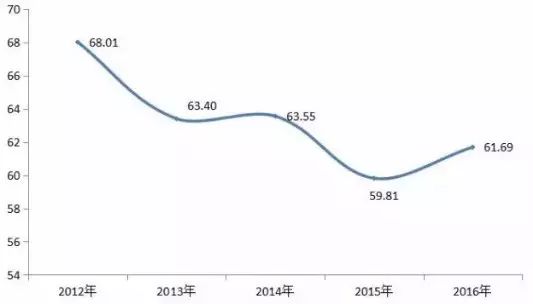

由于我国高端钢铁的产量比例处于较低水平,绝大多数企业生产的钢铁属于低端产品,因此,我国的钢铁产能过剩主要集中在低端钢铁。2012-2015年,我国的钢材实际消费量一直远低于产量,2016年,我国钢材的实际消费量占产量比重约为61.69%,处于较低的水平[1]。

数据来源:国家统计局,国开联 图表1 2012-2016年中国钢材实际消费量占产量比重(单位:%)

从下游细分行业情况来看,房地产需求占建筑钢材需求的50%以上,对钢材需求影响大。2016年全年全国房地产开发投资10.26万亿元,同比增速回升至6.90%。房地产市场景气度上升,建筑用钢需求增加,对钢铁行业产生有利影响。

从汽车行业来看,2016年,汽车产量和销量分别为2811.88万辆和2802.82万辆,同比增长14.46%和13.65%,增速比上年分别显着上升11.21和8.79个百分点。

从造船行业来看,2016年,全国新承接船舶订单量0.21亿载重吨,同比继续大幅减少32.60%;年末手持船舶订单量1.00亿载重吨,同比减少19.04%。

总体来看, 2016年,钢铁下游主要行业景气度有所回升,带动钢铁需求上涨,钢铁价格随之上扬,钢铁行业经营状况有所改善,但目前钢铁行业面临的发展环境仍较为复杂,钢铁销量和售价的上涨主要来自于需求拉动,整体供需结构性失衡的局面并未有明显改善。

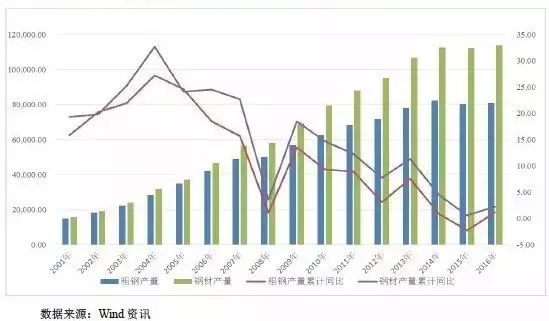

在下游消费需求不足的情况下,钢铁行业供大于求、产能过剩矛盾愈发突出。2015年,全国粗钢产量8.04亿吨,同比下降2.30%,34年以来首次负增长;粗钢表观消费量7亿吨,同比下降5.4%,消费量的减少仍大于产量的减少,市场需求下降。而2015年粗钢产能进一步增至12亿吨,产能利用率降至66.99%,产能过剩矛盾日益突出。

2016年随着“行政去产能”和“市场化去产能”措施的推进,粗钢产能有所下降,产能过剩矛盾暂时有所缓减;当年粗钢产量为8.08亿吨,自年初减少以来重新转变为微增,同比增长1.20%。2017年继续执行严格去产能政策,但随着无效产能的逐渐退出,需淘汰的有效产能占比上升,同时钢材价格上涨给钢企带来增产动力,未来去产能难度将加大。

图表2 近年来我国粗钢产量及同比增速情况(万吨、%)

造船及海工市场持续低迷

2015年,受日元、韩元和欧元贬值的影响,大量进口高强度造船板冲击我国钢材市场,我国钢铁企业高强度船板产量同比下降。

据中钢协统计, 1~10月份,我国进口中板102.5万吨,其中从日本进口58.4万吨,占进口量的57%。进口中厚宽钢带122.4万吨,其中从日本进口93.1万吨,占进口量76.1%。据了解进口的品种主要是高强度造船板,同期,我国钢铁企业高强度船板产量同比下降18.3%[2]。

图表3 2008-2015年中国造船用钢消耗量

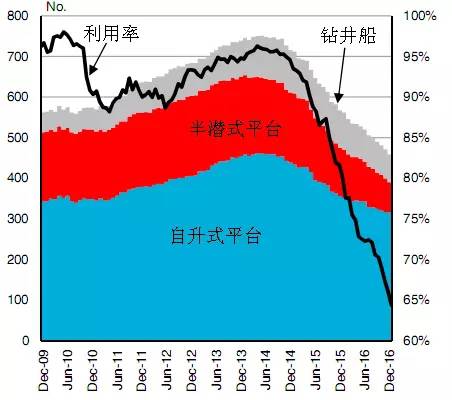

2016年年初,布伦特原油价格一度跌至27美元/桶,给海工市场蒙上一层阴影。持续2年多的市场低迷,船队已严重供应过剩,运营市场完全转变为租方市场,作业机会减少导致利用率下滑,而激烈的竞争又加剧了租金一降再降。

据克拉克松统计,截至2016年12月16日,移动式钻井装置(MODU)综合利用率仅有64%,为30年来最低水平。其中,自升式钻井平台的利用率为65%,半潜式下滑最厉害,仅为58%,钻井船为69%。自升式钻井平台闲置170座,半潜式闲置53座,钻井船闲置31艘。

与2013年的高位相比,半潜式钻井平台的市场供应量从201座减少至127座,利用率下滑幅度最大,这也与低油价背景下深水油气开发热点降温相符。另外,因拆解或移除而退出市场的各种装置数量共计147艘/座,其中MODU共43艘/座,比2015年略有减少,但仍保持高位。

截至2016年12月1日,全球各种海工装置总计13564艘/座,平均船龄19.2年。其中MODU总计996艘/座,平均船龄20.4年;船龄最大的为物探船,平均26.3年;最小的为平台供应船(PSV),平均仅有7.3年[4]。

注:数据来源克拉克松

图表4 历年海上钻井装置需求量及利用率

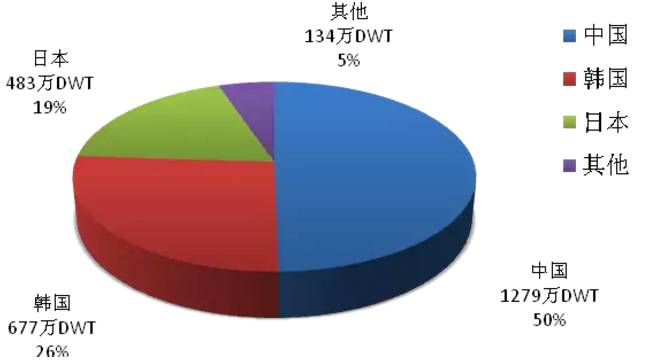

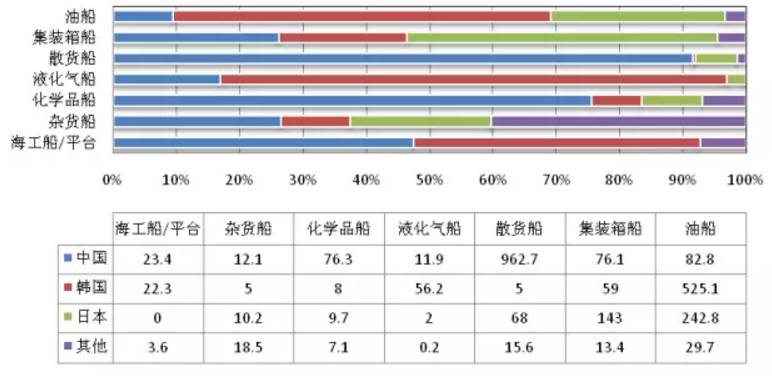

据IHS Sea-web统计,截至2016年12月27日,新船接单量排名前三的国家依旧是中日韩这三大造船大国。如果忽略纵向时间上的比较,仅从横向国家之间比较来看,中国接单量远超日韩,全年新船接单量247艘、1279万DWT,以DWT计几乎占全球新船订单总量的50%。韩国为74艘、677万DWT,日本182艘、483万DWT,以DWT计分别占世界总量的26%和19%。

图表5 2016年世界新船订单份额

不过,中国接单排名第一主要源于23艘40万DWT级铁矿石运输船,这23艘船以DWT计就占到中国接单总量的72%。

此外,中国在其他多个船型市场中也表现突出,比如海工市场,66艘/座海工船和平台中,有39艘/座为中国建造,以GT计位列第一,而其中仅有的8座平台均由中国建造。同时,杂货船、滚装船、化学品船这些新船市场上,中国均占据头把交椅。集装箱船虽然以艘数计位列第一(41艘),但若以DWT计则远低于排名第一的日本,位列第二。

此外,中国在液化气船和油船市场订单落后日韩,液化气船和油船为韩国的优势项目,2016年其液化气船接单量为7艘、56万DWT,分别占到全球份额的33%和80%,油船接单量为36艘、525万DWT(超过日本的两倍、中国的六倍),占全球份额的37%和60%。从艘数和DWT所占比例的差异可以看出,韩国所接订单基本都以中大船型为主。另外,凭借2艘FLNG,韩国在海工领域也占据了第二名位置,而其他船型市场则是差强人意,散货船更是只接到1艘5万DWT级订单。

日本方面,其主攻散货船和集装箱船市场的战略已见成效。其中,日本2016年集装箱船接单量为19艘、143万DWT、13万TEU,以TEU计占市场总额的52%,大幅超过中韩,位列榜首。散货船方面,日本全年接单16艘、68万DWT,排名第二。此外,日本在油船和化学品船市场所占的份额也是位列第二。

注:海工船/平台单位为万GT,其余船型为万DWT

图表6 2016年中日韩接单份额

文章内容来自网络,如有侵权请联系管理员

隐石服务项目: HIC抗氢致开裂试验 SSC硫化氢应力腐蚀试验 应力导向氢致开裂SOHIC试验 API 622防逸散过程阀门填料型式试验 均匀腐蚀试验 高温高压腐蚀试验 金属腐蚀速率检测 铝合金晶间腐蚀检测 中性盐雾试验

标签:

官网微信

官网微信

Copyright © 2017-2024 江苏隐石实验科技有限公司 All Rights Reserved 备案号:苏ICP备2021030923号-2  苏公网安备32020502001473 技术支持:迅诚科技

苏公网安备32020502001473 技术支持:迅诚科技